其他权益工具是什么科目&其他权益工具是什么科目借贷方表示什么

其他权益工具投资公允价值变动是属于所有者权益类科目当其他权益工具投资公允价值上升时,做如下会计分录,借其它权益投资公允价值变动,贷其它综合收益;其他权益工具是属于所有者权益类科目,核算企业发行的除普通股以外的归类为权益工具的各种金融工具权益类科目包括实收资本股本资本公积盈余公积本年利润和利润分配等科目所有者权益会计中,指企业投资者对企业净。

其他权益工具是用于核算企业发行的权益工具的一个会计科目,比如企业发行的优先股需要在其他权益工具科目中核算,但是其他综合收益是因为企业持有的某项投资而形成的利得或损失,比如购入乙公司股权作为可供出售金融资产核算,期末;是资产其他权益工具投资属于金融资产以公允价值计量且其变动计入其他综合收益的金融资产包括权益投资和债权投资核算权益投资的科目时使用“其他权益工具投资”权益工具投资可以分类有三种1交易性FVTPL报表列示交易。

其他权益工具投资是属于资产类科目其他权益工具投资核算企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资本科目可按其他权益工具投资的类别和品种,分别“成本”“公允价值变动”等进行明细核算。

其他权益工具是什么科目可以合并

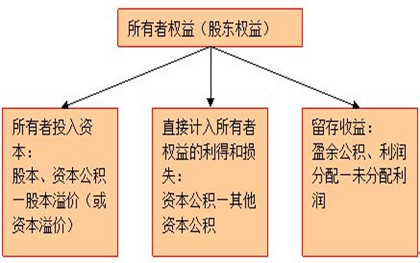

1、主要是其他权益工具科目,但是财务报表列示要分出,其他权益工具投资是权益科目根据金融负债与权益工具的区分及相关会计处理规定,在所有者权益类科目中增设quotquot4401 其他权益工具quotquot科目,核算企业发行的除普通股以外的归类为。

2、第一,初始成本以公允价值计量金融资产的初始成本都是以公允价值计量第二,交易费用计入成本金融资产中只有交易性金融资产的交易费用计入当期损益第三,通过“其他权益工具投资”这个科目进行核算第四,“其他权益。

3、其他权益工具科目核算的是核算企业发行的除普通股以外的,按照金融负债和权益工具区分原则分类为权益工具的其他权益工具主要指优先股金融负债永续债其他权益工具可转债等 #160 #160 #160借银行存款#。

4、其他权益工具投资是属于资产类科目,本科目可按其他权益工具投资的类别和品种,分别“成本”“公允价值变动”等进行明细核算以公允价值计量且其变动计入其他综合收益的金融资产包括权益投资和债权投资核算权益投资的科目时使用。

5、其他权益工具是属于所有者权益类科目,核算企业发行的除普通股以外的归类为权益工具的各种金融工具本科目应按发行金融工具的种类等进行明细核算其他权益工具投资,本科目核算企业指定为以公允价值计量且其变动计入其他综合收益。

6、长期股权投资三个子目之间是没有直接的因果关系的,他们都是对总科目具有因果关系的其他权益变动调整的是被投资单位发生了直接记入到所有者权益的利得和损益时,投资单位对其所持有份额部分进行调整确认的损益调整是对被投资。

其他权益工具是什么科目 战略投资

公允价值上升的话,借其他权益工具公允价值变动,贷其他综合收益,公允价值下降的话,借其他综合收益,贷其他权益工具公允价值变动新准则新设置了其他综合收益科目,代替的是原先计入其他资本公积且最终会转入损益类。

其他权益工具是属于所有者权益类科目,核算企业发行的除普通股以外的归类为权益工具的各种金融工具本科目应按发行金融工具的种类等进行明细核算其他权益工具投资是属于资产类科目其他权益工具投资核算企业指定为以公允价值计量。

其他权益工具投资是属于所有者权益类科目其他权益工具投资反映企业接受其他权益工具持有者投入形成的实收资本或股本和资本公积,应根据“实收资本”“资本公积”等科目发生额分析填列。

以公允价值计量且其变动计入当期损益的金融资产其中,以公允价值计量且其变动计入其他综合收益的金融资产包括权益投资和债权投资核算权益投资的科目时使用“其他权益工具投资”。

你好,quot其他权益工具投资quot是资产类科目,且为金融资产金融资产分为三类1以摊余成本计量的金融资产2以公允价值计量且其变动计入其他综合收益的金融资产3以公允价值计量且其变动计入当期损益的金融资产其中,以。

你好,其他权益工具投资科目是属于资产类科目。

本文由聚合SEO于2023-10-16发表在联迅社区,如有疑问,请联系我们。

本文链接:https://lianxu.vip/post/4000.html

")

发表评论