交易性金融资产属于什么科目、公允价值变动损益属于什么科目

1、交易性金融资产是资产类科目属于企业的流动资产交易性金融资产指企业为了近期内出售而持有的债券投资股票投资和基金投资交易性金融资产具有以下特点1企业持有的目的是短期性的,即在初次确认时即确定其持有目的是为了。

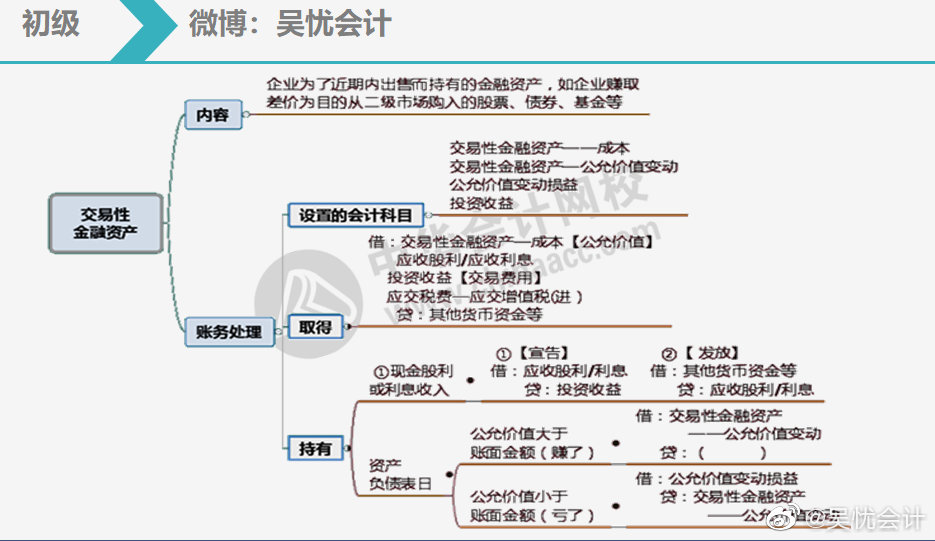

2、交易性金融资产属于资产类科目交易性金融资产是企业为了近期内出售而持有的金融资产通常情况下,以赚取差价为目的从二级市场购入的股票债券和基金等,应分类为交易性金融资产,故长期股权投资不会被分类转入交易性金融资产。

3、交易性金融资产是指企业打算通过积极管理和交易以获取利润的债权证券和权益证券企业通常会频繁买卖这类证券以期在短期价格变化中获取利润交易性金融资产是属于资产类科目,属于流动资产,在资产负债表的“交易性金融资产”项目。

4、企业的金融资产包括交易型金融资产,贷款和应收款项,可供出售金融资产以及持有到期投资个人的金融资产包括个人存款股票债券基金证券集合理财银行理财产品第三方存款保证金保险黄金信托等。

5、交易性金融资产的交易费用应计入投资收益科目取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益交易费用是指可直接归属于购买发行或处置金融工具新增的外部费用,包括支付给代理机构咨询公司券商等的手续。

6、“交易性金融资产公允价值变动”属于资产类的备抵科目,按照会计准则的要求,企业应当设立以下三个科目对交易性金融资产进行核算1“交易性金融资产”科目核算企业为交易目的所持有的债券投资股票投资基金投资等交易性。

7、对于收到的属于取得交易性金融资产支付价款中包含的已宣告发放的现金股利或债券利息,借记“银行存款”科目,贷记本科目成本三资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记本科目公允价值变动。

8、2公允价值变动损益,属于损益类科目,用来与以公允价值计量的项目进行配套使用,它反映由于市场价格变动,导致对利润的影响情况比如接以上例子,交易性金融资产公允价值变动 10,只是说交易性金融资产的账面价值增加了。

9、公允价值变动损益 投资收益 其他货币资金 应收股利 银行存款 交易性金融资产的账务处理1为了核算交易性金融资产的取得持有及出售,企业需要设置“交易性金融资产”“公允价值变动损益”“投资收益”等科目,其中“交易。

10、1交易性金融资产是指企业为了近期内出售而持有的债券投资股票投资和基金投资如以赚取差价为目的从二级市场购买的股票债券基金等2企业取得交易性金融资产时,按交易性金融资产的公允价值,借记本科目成本,按。

11、借交易性金融资产公允价值变动 贷公允价值变动损益 公允价值低于其账面余额的差额,做相反的会计分录三出售交易性金融资产时,应按实际收到的金额,借记“银行存款”等科目,按该项交易性金融资产的成本,贷记交易性。

12、购买时借交易性金融资产成本 投资收益按差额即支付的手续费贷银行存款按实际支付的金额资产负债表日交易性金融资产应当按公允价值计量,公允价值高于账面余额的,借交易性金融资产公允价值变动 贷公允价值损益。

13、金融资产是实物资产的对称,是以价值形态存在的资产企业的金融资产包括交易型金融资产,贷款和应收款项,可供出售金融资产以及持有到期投资个人的金融资产包括个人存款股票债券基金证券集合理财银行理财产品第。

14、是的在活跃市场上报价的金融资产可分为交易型金融资产和可供出售型金融资产但这两种金融资产的后续计量方法不同,可以根据公司的实际情况进行划分。

15、交易性金融资产在交易过程中属于典型的金融商品转让,其增值税会计处理按照财会201622号是这样的金融商品转让按规定以盈亏相抵后的余额作为销售额的账务处理金融商品实际转让月末,如产生转让收益,则按应纳税额借记“。

本文由聚合SEO于2023-10-26发表在联迅社区,如有疑问,请联系我们。

本文链接:https://lianxu.vip/post/4130.html

")

发表评论