房贷等额本息和等额本金哪个划算&30年房贷等额本息和等额本金哪个划算

1、下面举例说明等额本息还款方式假设借款人从银行获得个人住房贷款20万元,贷款期限20年,贷款年利率42%,每月还本付息根据上述公式,每月应付本息之和为123314元等额本息和平均资本有什么区别等额本金还款就是每月等额;2产生的利息不同等额本金还款的总利息小于等额本息还款的总利息比如贷款50万,贷款期限1年,贷款年利率435%等额本金还款总利息为235625元,等额本息还款总利息为237188元3适合人群不同一般资本适合前期收入较;而等额本金则是将贷款总额等分,每月偿还相同数额的本金和剩余贷款在该月产生的利息,前期还款金额较大,会更适合有一定经济基础,能承担前期较大还款压力的贷款人需要注意的是,在同等条件下,采取等额本金的房贷收取的利息。

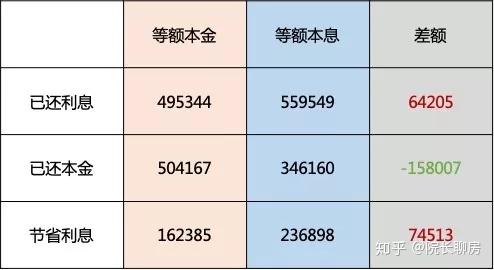

2、等额本金,每月还款本金一样,利息不一样,还款金额不固定,但是会慢慢减少,前期压力大,后期压力小等额本息,每月还款本金一样,利息也一样,还款金额固定,而且容易记住月供金额,不用每个月都要查询要还多少钱建议选择;买房贷款想提前还款,等额本息还是等额本金哪个划算,参考以下对比1不同方式各有优劣 等额本金还款法是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息由于每月的还款本金固定,利息则;房贷还款主要就是选择等额本息和等额本金两种,如果准备贷款100万元购房贷款期限20年,按照现行5年期以上贷款基准利率49%计算一等额本息每月还款额654444元,到期时共归还利息72元,归还的本息总额为5;2产生的利息不同等额本金还款的总利息要少于等额本息的还款总利息比如贷款50万元,借款期限为1年,贷款年利率为435%等额本金还款的总利息为235625元,等额本息的还款总利息为237188元3适宜人群不同等额;结果“等额本息”方式,每月还款3,35686元,还款总额402,82302元“等额本金”方式,首期还款额3,87761元,以后逐月递减94元还款总额398,22041元“等额本金”比“等额本息”方式要节省利息4,60261元。

3、按揭贷款计算时,肯定是等额本金更划算可以在同等条件下,等额本金需要支付的利息要小于等额本息毕竟,对于等额本金来说,每期支付的利息一样多而等额本息一开始主要还的是利息,而不是本金并且当我们有钱后,等额本金。

4、此外,如果考虑提前还款,等额本息前几年还的多是利息,而等额本金前期还的本金更多,显然后者更划算两种还款方式哪个划算取决于还款人个人情况,可自己选择跟银行协商等额本息还款时间长,还款金额固定,更适合收入稳定;等额本息好按揭贷款一般采用等额本息的还款方式,大部分银行也默认这种还款方式其中只有少数采用平均资本的还款方式,一般需要客户主动申请,所以银行会采用平均资本作为抵押贷款的还款方式银行之所以这么做,是因为如果房贷采用;等额本金指的是还款期内贷款总额等分,每个月偿还固定的本金,但是随时本金偿还的减少,每月所支付的利息也随之减少等额本息是将本金和利息拆分成若干份,每个月偿还一样数额的本金和利息等额本金和等额本息这两种方式,本金。

5、等额本息还款法的特点是每个月归还一样的本息和,容易作出预算还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加等额本金还款法的特点是每月归还本金一样,利息则按贷款本金余额逐日计算,前期偿还款项较大。

本文由聚合SEO于2023-10-07发表在联迅社区,如有疑问,请联系我们。

本文链接:https://lianxu.vip/post/891.html

")

发表评论