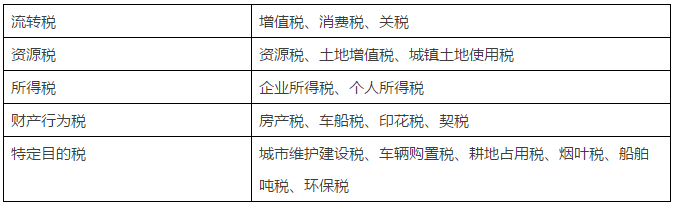

投资收益要交企业所得税吗! 计提投资收益要交企业所得税吗

2企业所得税根据企业所得法及其实施条例的规定,企业的收入总额为以货币形式和非货币形式从各种来源取得的收入,包括转让财产股权债权等收入,股息红利等权益性投资收益,利息收入等企业对外投资期间,投资资产的;法律分析根据我国相关法律规定,对于企业投资收益是需要交企业所得税的,但是对于在中国境内设立机构场所的非居民企业从居民企业取得与该机构场所有实际联系的股息红利等权益性投资收益,按照税法规定的条件免税,是。

投资收益缴税要区分不同的情况,投资国债取得的投资收益是免交所得税的,其他的投资如股权投资等是要纳税的对于分回的投资收益还必须确认是税前的还是税后的如税后的,一是要看被投资企业的企业所得税率是否与你公司的;法律分析企业法人收到的有限合伙企业分红款,需要交纳企业所得税可以免税的分红,仅限投资于国内的法人企业的分红我国现在有两种所得税率,一是一般企业25%的所得税率,即利润总额中的25%要作为税收上交国家财政另外。

红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益因此,上述公司取得文件规定的股息红利等权益性收入,不需要补缴企业所得税。

企业对企业分红要缴纳什么税

法律分析根据我国法律规定,投资收益要交企业所得税,但在中国境内设立机构场所的非居民企业从居民企业取得与该机构场所有实际联系的股息红利等权益性投资收益,按照税法规定的条件免税,是不需要交所得税的法律依据。

法律分析按照法律规定,投资收益是不需缴纳企业所得税的法律依据中华人民共和国企业所得税法第二十六条企业的下列收入为免税收入 一国债利息收入 二符合条件的居民企业之间的股息红利等权益性投资收。

法律分析投资收益要交企业所得税,但股息红利等权益性投资收益,按照税法规定的条件免税,是不需要交所得税的免税收入,国债利息收入免税股息红利等权益性投资收益,按照税法规定的条件免税符合条件的非营利组织。

这是要分情况进行分析的,如果是符合居民企业之间的股息红利等权益性投资等的投资收益,是可以享受免税的,如果企业是因为权益性的投资从被投资方处取得的分红收入,本身性质上是属于企业所得税的应税收入的,像是企业因为。

2投资所分的利润利息股息红利所得投资收益在税收上是作为企业所得税的应税项目,应依法计征企业所得税3投资收益的账务处理如下1长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或。

投资收益要交企业所得税,但股息红利等权益性投资收益,按照税法规定的条件免税,是不需要交所得税的免税收入国债利息收入免税股息红利等权益性投资收益,按照税法规定的条件免税符合条件的非营利组织取得的特定收。

可以免征所得税政策依据企业所得税法第二十六条第二项所称符合条件的居民企业之间的股息红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益如果分配前子公司已经交纳了企业所得税,母公。

征税的情况1企业取得非国债的其他投资收益,应该按25%的税率缴纳企业所得税2企业投资所分的利润利息股息红利所得收益,也需要按照25%的税率缴纳企业所得税投资公司要承担增值税城建税教育费附加地方。

公司投资另一家公司怎么做账

1、要交企业所得税税率是25%,我这里是中山不知你那里是否一样。

2、凡投资方企业适用的所得税税率高于被投资企业适用的所得税税率的,除国家税收法规规定的定期减税免税优惠以外,其取得的投资所得应按规定还原为税前收益后,并入投资企业的应纳税所得额,依法补缴企业所得税二被投资。

3、营改增后企业卖出股票不交营业税,按金融服务金融商品转让缴纳增值税多次买卖的,每次发生时确认入账。

4、企业的投资收益是要交企业所得税的长期股权投资的投资收益是否免征企业所得税,从税收的角度,股权投资收益主要包括两大类一是股息红利所得,二是股权转让所得,从以下几方面分析一法人股权投资收益,居民企业以前。

本文由聚合SEO于2023-10-05发表在联迅社区,如有疑问,请联系我们。

本文链接:http://lianxu.vip/post/3114.html

")

发表评论