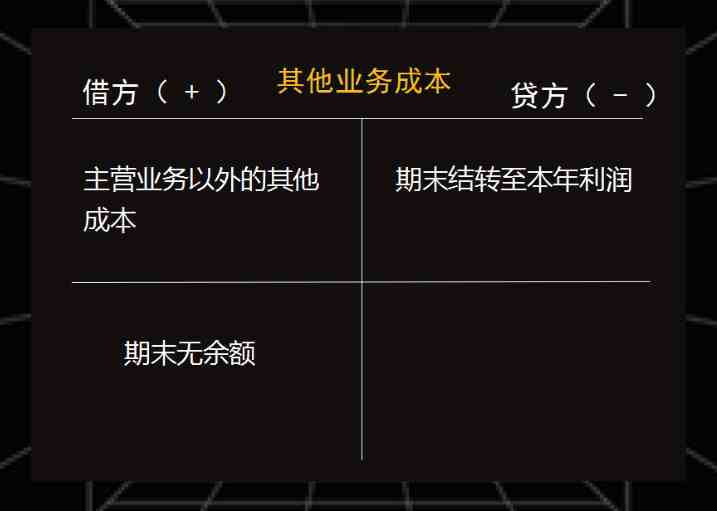

主营业务成本属于什么科目、主营业务成本属于什么科目借贷方向

损益类科目是为核算“本年利润”服务的科目每个会计期间实现的收入和与之相对应的成本的差就是该期间的利润,主营业务成本是为了计算该期间利润的,所以与实现的收入主营业务收入口径一致的成本主营业务成本属于;你好,主营业务成本属于损益类科目中的支出费用类另外,损益类中的费用类账户主要有1,主营业务成本2,其他业务成本3,财务费用4,管理费用5,营业税金及附加6,营业外支出7,资产减值损失等希望有所。

生产成本是成本类,有余额列资产主营业务成本,属于损益类科目会计科目表中工分资产类费用类所有者权益类成本类和损益类五大类,生产成本属于成本类,而主营业务成本属于损益类“生产成本”账户是成本类账户;1,主营业务成本是从库存商品那结转过来的销售发出的商品结转销售成本时,可按先进先出法加权平均法移动平均法个别计价法后进先出法毛利率法等方法计算已销商品的销售成本核算方法一经确定,不得随意变更如;合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品主要区别主营业务成本属于损益类科目库存商品属于资产类科目;主营业务成本是属于损益类的科目主营业务成本借方登记销售各种商品提供各种劳务等实际成本,借方表示增加额,贷方登记转入本年利润的成本或者减少的金额,结转后本科目无余额企业结转主营业务成本时,做如下分录进行核算。

主营业务成本属于损益类科目中的支出费用类另外,损益类中的费用类账户主要有1,主营业务成本2,其他业务成本3,财务费用4,管理费用5,营业税金及附加 6,营业外支出7,资产减值损失等;“主营业务成本”属于成本类科目主营业务成本是指公司生产和销售与主营业务有关的产品或服务所必须投入的直接成本,主要包括原材料人工成本工资和固定资产折旧等“主营业务成本”用于核算企业因销售商品提供劳务或;营业费用,管理费用,财务费用属于主营业务成本,另外总结主营业务成本主要为以下两方面一本科目核算保险中介公司从事主营业务而发生的实际成本包括支付给营销员的佣金,业务部门的办公费折旧费水电费人员工资福利;会计科目表中工分资产类费用类所有者权益类成本类和损益类五大类,生产成本属于成本类,而主营业务成本属于损益类。

“主营业务成本”用于核算企业因销售商品提供劳务或让渡资产使用权等日常活动而发生的实际成本“主营业务成本”账户下应按照主营业务的种类设置明细账,进行明细核算期末,应将本账户的余额转入“本年利润”账户,结转后;主营业务成本属于什么科目 主营业务成本属于损益类科目,核算企业为取得收入发生的必要成本成本需要与收入配比,配比原则要求收入和成本要属于同一会计期间,而且成本需要与取得收入直接相关,通过收入与成本的配比才能准确的核算;1生产成本是指产品所耗用的材料人工制造费用的归集,在完工之后转入产成品2主营业务成本是指已销售的产品生产成本3二者是不同类的科目,生产成本属于成本类科目,主营业务成本属于损益类科目4主营业务成本;损益类科目主营业务成本属于损益类科目,借方表示主营业务成本增加,贷方表示主营业务成本减少企业一般在销售商品提供劳务等时,将收入确认为“主营业务收入”时,将已销售商品或提供劳务所发生的成本转入到“主营业务。

主营业务成本是指企业确认销售商品提供劳务等主营业务收入时应结转的成本工业企业的主营业务成本就是“产品销售成本”,是从“产成品”“自制半成品”“分期收款发出商品”“生产成本”等科目结转过来的主营业务。

本文由聚合SEO于2023-09-21发表在联迅社区,如有疑问,请联系我们。

本文链接:http://lianxu.vip/post/2560.html

")

发表评论